2022年前11月轻卡市场特点及2023年预测:销量创新低,新能源表现突出;期待明年有20%的增长!

2023-12-23

更新时间:2023-12-23 21:00:01 作者:有品生活网

2022年前11月,轻卡市场呈现出一些独特的特点。首先,销量创下了新的低点,这一现象反映了目前市场竞争的激烈程度,厂商们面临着越来越大的挑战。其次,新能源轻卡的表现令人瞩目,随着环保意识的提升,更多消费者选择了绿色出行方式。然而,令人振奋的是2023年的预测,专家们认为明年轻卡市场有望实现20%的增长。这将为厂商们带来更多机遇,也将激励他们在技术革新、产品质量等方面持续努力,以满足日益增长的市场需求。

轻卡作为货车中体量大、竞争最为激烈的细分市场,历来受到行业的高度关注。由于疫情肆虐叠加经济下行及蓝牌轻卡新规落地等因素的影响,今年1-10月,轻卡市场只在2月和8月出现同比增长,其余8个月都呈同比下降。今年1-10月轻卡累计同比下降23%,销量创近年同期新低。那么今年11月的轻卡市场表现如何?今年1-11月轻卡市场有哪些特点?即将到来的2023年轻卡市场会回暖吗?

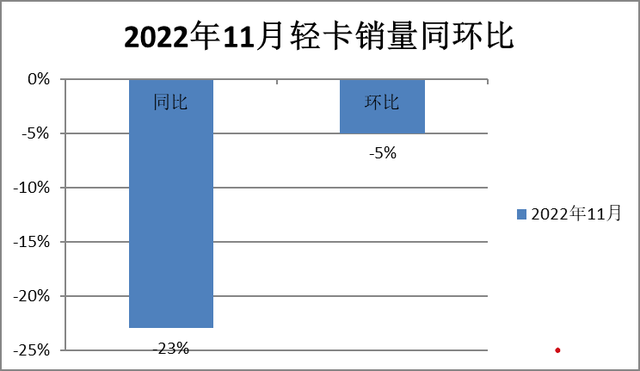

11月同环比均下降,销量创近年同期新低

根据中汽协会数据,2022年11月轻卡销量11.97万辆,同比去年11月的15.51万辆下降23%;环比今年10月的12.64万辆下降5%,呈现了同环比“双降”的现象。

11月销量同比环比均下降,据分析主要原因有:

一是受疫情影响。今年11月疫情在全国各地多点爆发,影响了轻卡市场的需求。

二是蓝牌新规落地执行带来的影响。根据政策,今年8月是蓝牌新规“过渡期”的最后一个月,因此在今年8月之前,厂商尽全力来推销库存量巨大、且不合规的大排量蓝牌轻卡。这也就意味着今年11月轻卡市场销量没有了库存车销量的支持。

三是今年11月制造业市场“景气度”创近期最低。根据国家统计局数据,今年11月制造业的PMI值为48%,不但处于荣枯线以下,且比今年10月的49.2%还低1.2个百分点,也是近来几个月最低的。因此可以认为,今年11月轻卡市场“景气度”是近几个月最差的。

表:近6年11月轻卡销量及同比增幅统计(来源:根据中汽协数据)

2017年

2018年

2019年

2020年

2021年

2022年

11月销量(万辆)

16.24

16.4

17.26

20.88

15.51

11.97

同比增长%

24.3

0.99

5.2

21.0

-25.7

-23.0

上表显示,2022年11月轻卡销量11.97万辆,在近6年同期中居最低,同比降幅在近6年同期居第二。可见今年11月的轻卡市场是相当低迷。

1-11月轻卡累计销量及同比均创近年同期新低

表:近6年前11月轻卡销量及同比增幅统计(来源:根据中汽协数据)

2017年

2018年

2019年

2020年

2021年

2022年

1-11月销量(万辆)

152.93

169.75

169.04

200.78

193.48

148.27

1-11月同比%

11.17

11.0

-0.42

18.78

-3.8

-23.0

上表显示,2022年1-11月轻卡累计销量148. 27万辆,在近6年同期中居最低(也是近年同期累计销量唯一低于150万辆的年份);同比下降23%,也创近年同期新低。可见今年前11月的轻卡市场也是近年来最为惨淡的,主要原因包括由于前期因国六升级导致销量提前透支、今年以来经济下行货源减少、运价低迷卡友购车积极性降低及疫情影响等多方面的不利因素。

2022年1-11月轻卡累计销量排行:福田领跑、长城、东风居第二、第三;上汽大通同比唯一正增长

表: 2022年1-11月轻卡累计销量top10排行(来源:根据中汽协数据)

排名

企业

前11月累计销量(万辆)

去年前11月累计销量(万辆)

销量累计同比增长%

备注

1

北汽福田

28.52

38.67

-26.0

跑输大盘

2

长城汽车

17.29

20.80

-17.0

跑赢盘

3

东风公司

16.07

21.7

-26.0

跑输大盘

4

重庆长安

15.52

16.86

-9.0

跑赢大盘

5

江淮汽车

14.65

19.46

-25.0

跑输大盘

6

江铃汽车

11.57

16.59

-30.0

跑输大盘

7

上汽大通

9.19

8.33

10.0

同比唯一正增长,跑赢大盘

8

中国重汽

6.57

9.86

-33.0

跑输大盘

9

一汽解放

3.70

7.21

-49.0

跑输大盘

10

江西五十铃

3.45

4.51

-23.0

与大盘持平

行业销量

148.27

193.48

-23.0

上表可见,2022年1-11月轻卡TOP10销量排行中呈现以下特点:

——福田汽车累计销量28.52万辆,同比下滑26%,跑输轻卡大盘,是轻卡行业唯一一家销量接近30万辆的车企,强势霸榜;

——长城汽车(主要是皮卡)居第二,累计销量17.29万辆,同比下降17%,跑赢轻卡大盘;

——东风汽车居第三,累计销量16.07万辆,同比下降26%,跑输轻卡大盘;

——重庆长安汽车居第四,累计销量15.52万辆,同比下降8%,跑赢轻卡大盘;

——江淮汽车累计销量14.65万辆,居第五,同比下降25%,跑输轻卡大盘;

——江铃汽车累计销量11.57万辆,居第六,同比下降30%,跑输轻卡大盘;

——上汽大通累计销量9.19万辆,居第七,同比增长10%,是top10中同比唯一实现正增长的企业,跑赢轻卡大盘,表现最好;

——中国重汽累计销量6.57万辆,居第八,同比下降33%,跑输轻卡大盘;

——一汽解放累计销量3.7万辆,同比下降49%,是TOP10中降幅最大的车企,跑输轻卡大盘;

——江西五十铃居第十,累计销量3.46万辆,同比下降23%,与轻卡大盘几乎持平。

总之,TOP10中累计销量同比8降1增1平,福田一骑绝尘,上汽大通同比唯一正增长,一汽解放同比降幅最大。

1-11月轻卡TOP10市场累计份额表现:上汽大通增加最多,一汽解放减少最多

表:2022年1-11月轻卡TOP10市场份额同比增减情况统计(来源:根据中汽协数据)

排名

企业

2022年1-11月市场份额%

去年同期份额%

今年前11月份额同比增减%

1

北汽福田

19.23

20.01

-0.78

2

长城汽车

11.66

10.76

0.90

3

东风公司

10.84

11.23

-0.39

4

重庆长安

10.47

8.72

1.75

5

江淮汽车

9.88

10.07

-0.19

6

江铃汽车

7.80

8.58

-0.78

7

上汽大通

6.2

4.31

1.89

8

中国重汽

4.43

5.10

-0.67

9

一汽解放

2.50

3.73

-1.23

10

江西五十铃

2.34

2.34

0.00

行业份额

100.0

100.0

0.00

上表可见,从2022年1-11月TOP10市场份额同比增减看,呈现以下特征:

——福田汽车是唯一市场份额近2成(19.23%)的车企,独占鳌头,但同比份额减少0.78个百分点,说明其市场份额正在被竞争对手蚕食;

——长城汽车(主要是皮卡)市场份额11.66%,位居第二,且同比增加0.9个百分点,是市场份额增加第三多的车企;

——东风汽车场份额10.84%,位居第三,其份额同比减少0.39个百分点;

——长安汽车主要占据10.47%的份额,且同比份额增加1.75个百分点,是份额增加第二大的车企,表现较好;

——江淮汽车市场份额为9.88%,位居第五,同比份额减少0.19个百分点;

——江铃汽车占据7.8%的份额,居第六,且同比份额减少0.78个百分点;

——上汽大通市场份额为6.2%,居第七,同比增加1.89个百分点,是行业中份增加最大的车企,表现亮眼;

——中国重汽市场份额为4.43%,居第八,同比减少0.67个百分点;

——一汽解放份额为2.50%,居第九,同比减少1.23个百分点,是市场份额减少最多的车企;

——江西五十铃市场份额2.34%,居第十,同比增持平。

整体看,2022年1-11月TOP10市场份额同比4增(长城、长安、江淮、大通),5减(福田、东风比、江铃、重汽、解放),1平(江西五十铃)。其中同比份额增加最大的是上汽大通,减少最多的是一汽解放。

新能源销量同比“11连涨”,成轻卡行业最大亮点;吉利、东风、福田贡献度最大

截图:2021年各月新能源轻卡销量(来源:电车资源提供的终端上牌数据)

表:2022年1-11月各月新能源轻卡销量及同比(来源:终端上牌及截图)

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

1-11月

2022年销量(辆)

781

1008

1563

2076

1951

2231

2309

3704

2708

2613

4533

25477

去年销量(辆)

448

221

558

947

1184

1692

1554

1846

1858

1957

2257

14522

2022年同比增长%

74.3

356.1

180.1

119.2

64.8

31.9

48.6

100.7

45.7

33.5

100.8

75.4

上图表显示,今年1-11月各月新能源轻卡销量同比均呈现较大幅度的增长,1-11月累计同比增长75.4%, 远跑赢今年1-11月轻卡大盘23%的降幅。

今年前11月新能源轻卡销量同比能出现“11连涨”,据调研分析首先得益于国家利好的新能源汽车政策及“双碳”战略的持续推动;其次得益于各地对新能源轻卡物流车在上牌、路权、上路运行、年审及购置税等方面均给予了“绿色通道”。

表: 2022年1-11月新能源轻卡销量及占比(来源:根据终端上牌信息)

排名

车企

1-11月销量(辆)

1-11月占比%

1

吉利远程汽车

6475

25.4

2

东风汽车

4373

17.1

3

北汽福田

2848

11.2

4

上汽大通

1855

7.3

5

中国重汽

1377

5.4

6

潍柴新能源

1321

5.2

7

江铃汽车

1269

5.0

8

一汽解放

1193

4.7

9

郑州宇通

1069

4.2

10

江淮汽车

890

3.6

行业

25477

100.0

上表显示,在今年1-11月新能源轻卡竞争格局中,吉利远程汽车以累计销售6475辆、市场占比超四分之一份额(25.4%)居榜首;第二、第三分别是东风汽车和福田汽车,累计销量分别为4373辆和2848辆,市场占比分别为17.1%和11.2%;其余车企累计销量均在2000辆以下,市场占比均在10%以下。、

2023年的轻卡市场会回暖吗?

毋庸置疑,2022年轻卡市场的大局基本已定,年终销量以两位数的降幅收官已是“板上钉钉”。因此业内把希望投向了即将临近的2023年。

那么,2023年轻卡市场会回暖吗?首先分析一下有利的国内政策环境。

——疫情管控大调整扩大内需政策发布,有利2023年轻卡需求。进入今年12月以来,全国疫情防控政策发生了重大变化,各地生产生活逐渐恢复。12月14日,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,其中多条政策利于汽车行业的发展,当然也利好2023年城配物流市场,对轻卡的需求将起到拉升作用。

——城市道路不在细分限行。近两年内,公安部、国务院多次提及放开货车通行吨位限制且力度不断加大。在轻卡领域,多地提出对4.5吨以下货车不再细分限行吨位,逐步放宽中型厢式、封闭式货车通行限制,同时在通行时间上也做出了优化调整,这些路权政策的放宽对2023年的轻卡市场或将利好。

——新能源轻卡增长势头在2023年将得到延续。随着“双碳”目标的推进,今年以来新能源卡车市场一路高歌。由于轻卡的使用场景一般为城际或者市内运输,运距较短,而城市内充电设施较齐全,相比中重卡车型来说更好落地。另外从各地发布的“十四五”规划文件来看,在交通运输领域都对新能源车辆的使用和推广做出了具体布局,加上产品的日渐成熟和各地路权、购置优惠及充电设施逐步完善等相关方面的支持;同时,双碳战略目标在明年将会持续发力。因此2023年的新能源轻卡市场仍会延续今年的增长态势。

——蓝牌新规全面落实执行,需求端将会扭转观望态度。2023年是全面执行蓝牌轻卡新规的一年,在经过较长时间的磨合后,之前对是否购买符合新规轻卡持观望态度的部分卡友,在2023年或许也会果断出手,这对促进2023年的轻卡销量增长利好。

其次,再看看不利的国内政策环境。

——2023年4.2米仓栅式轻卡销量可能会继续下滑。由于蓝牌新规对4.2米仓栅式轻型货车实行了比较严格的限制,“新规”明确了总质量超过3500kg的仓栅式轻型货车,后部载货车厢应采用多层仓栅式结构。虽然这样的限制使得车辆安全性大大提高,但影响了4.2米仓栅式轻卡的应用场景。从目前来看,新的替代产品暂时还未上市,因此笔者预测2023年4.2米仓栅式轻卡的销量同比可能会出现一定幅度的下滑。

——2023年4.2米自卸车销量可能会小幅下滑。蓝牌新规中要求自卸式货车后轮应采用单胎结构,车辆总长度应小于等于5000mm。如此一来,蓝牌自卸车的货箱长度将被限制在3米以内,单胎更是直接影响承载力。另外就是由于疫情等因素影响导致地方财政缺钱,2023年的部分“新基建”项目不一定能按计划启动,因此一定程度将影响2023年4.2米轻型自卸车的销量。

——海外出口增速可能会面临一定的下行压力。今年轻卡出口一直表现较好,主要得益于欧美等国家供应链的短缺。但随着海外疫情常态化国家的不断增多,全球市场经济逐步复苏,市场需求增加,全球供应链也将逐步得到恢复。同时美元加息、俄乌战争、地方区域贸易保护主义及新冠疫情等多种不确定因素影响,全球经济复苏放缓,加大了全球经济进入衰退周期的可能性。因此2023年我国轻卡出口将面临一定的下行压力。

最后,参考轻卡行业的龙头老大---福田汽车对2023年轻卡市场的预测判断,笔者预测2023年轻卡同比或将增长2成以上。

在前不久回答投资者提问时,福田汽车对2023年轻卡市场作出如下判断:随着新蓝牌法规过渡期的结束,合规化发展大趋势愈发明显,市场销量结构在往良性发展。从我国基本盘来看,基本可以分为两大类,一类是动能区域、一类是保障区域。

从动能区域看,我国新型城镇化建设和城市群的发展战略逐步落地,城市和城镇的消费将带动较大的发展空间;从保障区域看,未来三线以下城市将会有很大的发展潜力,将出现以县域市场为核心的新消费增长极。所以,以大城市群拉动的以城市物流为代表的消费和以县域市场为核心的双轮驱动需求因素,将推动轻型货车市场稳步增长,预计2023年将有 20-25%的增速。

此外,2022年轻卡最低的销量基数,从客观上将给2023年轻卡市场的同比增长带来数据层面的支持。

综合上述分析,笔者判断2023年的轻卡市场将好于2022年,同比增幅大约在2成左右。也就是说,2023年轻卡(含轻卡、皮卡)行业的销量大约在190—200万辆之间。具体如何,请业内拭目以待!

来源:商用汽车杂志/ 任诗发

以上就是2022年前11月轻卡市场特点及2023年预测:销量创新低,新能源表现突出;期待明年有20%的增长!的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多2022年前11月轻卡市场特点及2023年预测:销量创新低,新能源表现突出;期待明年有20%的增长!相关的拓展,希望能够找到您想要的答案。